Cuando se le preguntó sobre la inflación de precios en su entrevista del domingo con 60 Minutes, el presidente Biden afirmó que la inflación «había subido sólo una pulgada... apenas». Biden continuó con la táctica deshonesta de centrarse en el crecimiento de la inflación de precios mes a mes como medio de ocultar los máximos de 40 años de inflación interanual. Esta estrategia aún puede funcionar para aplacar a los votantes más ignorantes, pero la gente que presta atención sabe que la inflación de precios sigue disparada.

Así, mientras Biden puede fingir que todo esto no es gran cosa, la Reserva Federal sabe que es mejor que haga algo con respecto a la inflación de precios, que incluso la Fed admite ahora que no muestra signos de moderación.

Otros 75 puntos básicos

El miércoles, el Comité Federal de Mercado Abierto de la Fed anunció que volverá a subir el tipo de interés de los fondos federales en 75 puntos básicos. Según el comunicado de prensa del FOMC:

La inflación sigue siendo elevada, reflejando los desequilibrios de la oferta y la demanda relacionados con la pandemia, el aumento de los precios de los alimentos y la energía y las presiones generales sobre los precios. ...

El Comité decidió elevar el rango objetivo del tipo de interés de los fondos federales hasta el 3 y el 3-1/4 por ciento, y anticipa que serán apropiados los continuos aumentos del rango objetivo. Además, el Comité continuará reduciendo sus tenencias de valores del Tesoro y de deuda de agencias y valores respaldados por hipotecas de agencias, como se describe en los Planes para reducir el tamaño del balance de la Reserva Federal que se publicaron en mayo. El Comité está firmemente comprometido a devolver la inflación a su objetivo del 2%.

Este es, de lejos, el anuncio más duro de la Fed de Powell y sin duda refleja el hecho de que la Fed finalmente ha llegado a un acuerdo con el hecho de que la inflación no es transitoria —como la Fed insistió durante mucho tiempo— y ahora es imposible de negar. El mes pasado, la inflación del Índice de Precios al Consumidor (IPC) subió un 8,2%, año tras año, marcando seis meses de tasas de inflación de precios interanuales por encima del 8% y cerca de los máximos de 40 años.

Además, en su resumen de las proyecciones económicas, muchos miembros del comité del FOMC dijeron que esperaban que el tipo de interés objetivo alcanzara o superara el 4,25% este año, y que superara el 4,5% en 2023. Sin embargo, las proyecciones de las condiciones económicas siguieron siendo relativamente halagüeñas, ya que el informe sugiere que el crecimiento del PIB se mantendrá por encima de cero en un futuro previsible, mientras que el desempleo alcanzará un máximo de sólo el 5%.

A pesar de los dos trimestres consecutivos de reducción del PIB en el último año, y a pesar de los numerosos indicadores de recesión en ciernes —como la caída de los precios de la vivienda y la inversión de la curva de rendimiento—, el comité sigue aferrándose a la idea de que la Fed puede dirigir un «aterrizaje suave» en el que la inflación se contenga sin más que una desaceleración moderada del crecimiento económico.

Aunque las recientes subidas del tipo de interés de los fondos federales sugieren una posición cada vez más agresiva, la Reserva Federal sigue adoptando sólo las medidas más tibias cuando se trata de reducir el tamaño de la cartera de la Reserva Federal. Esta medida reduciría directamente la oferta monetaria al revertir la QE, y también reduciría los precios de los activos al producir un pequeño aluvión de bonos del Estado y valores respaldados por hipotecas que volverían a fluir en el mercado.

Aunque la Fed está permitiendo que algunos bonos del Estado sigan saliendo de la cartera, no deberíamos esperar ningún movimiento drástico en este sentido. Han pasado casi cuatro meses desde que la Fed anunció sus planes de reducir la cartera, pero la reducción real sigue siendo minúscula. Además, en la conferencia de prensa de Powell el miércoles, cuando se le preguntó sobre la venta de los valores respaldados por hipotecas de la Fed, Powell respondió «Es algo que creo que vamos a recurrir, pero ese momento— el momento de recurrir a él no ha llegado ... No está cerca».

Incluso ahora, después de la inmensa y rápida inflación de precios de los dos últimos años, la Fed sigue teniendo demasiado miedo a la fragilidad del mercado inmobiliario como para volver a colocar en el sector privado gran parte de su cartera de MBS de 2 billones de dólares.

Esto envía un mensaje contradictorio sobre el grado de compromiso real de la Fed con la reducción de la inflación de precios, pero está claro que Powell estaba tratando de proyectar un tono de halcón el miércoles en general.

Powell habló de «reducir significativamente el tamaño de nuestro balance» y también hizo hincapié en que poner fin al actual brote de inflación requerirá dolor en forma de pérdida de puestos de trabajo. También subrayó que no hay una solución a corto plazo, dando a entender que el esfuerzo actual para acabar con la inflación podría llevar años.

Powell expresó su temor de que la inflación de precios sea mucho más difícil de abordar una vez que la población llegue a esperar la inflación como algo rutinario. También señaló que la inflación de precios en la vivienda «va a seguir siendo alta durante algún tiempo». Powell reiteró entonces que no hay forma de «desear que desaparezca» la inflación, pero que la única forma que ve para que la Fed pueda hacer algo con respecto a la inflación es «frenar la economía». (Ver 1:35:00 aquí.)

Sin embargo, queda la duda de si la Reserva Federal y el gobierno federal pueden tolerar políticamente un periodo considerable de subida de los tipos de interés y un descenso de la tasa de crecimiento monetario.

Un descenso en la tasa de crecimiento monetario es problemático porque apunta a la recesión. Nuestra economía de burbuja es ahora tan adicta al dinero fácil, que incluso una ralentización de la expansión monetaria puede hacer caer en picado a las numerosas empresas zombis de la economía. La subida de los tipos es un problema porque puede provocar un aumento considerable de los pagos del servicio de la deuda del gobierno federal. Esto podría llevar a una crisis fiscal sin recortes en los programas de gasto público más populares. Prácticamente nadie en Washington quiere eso.

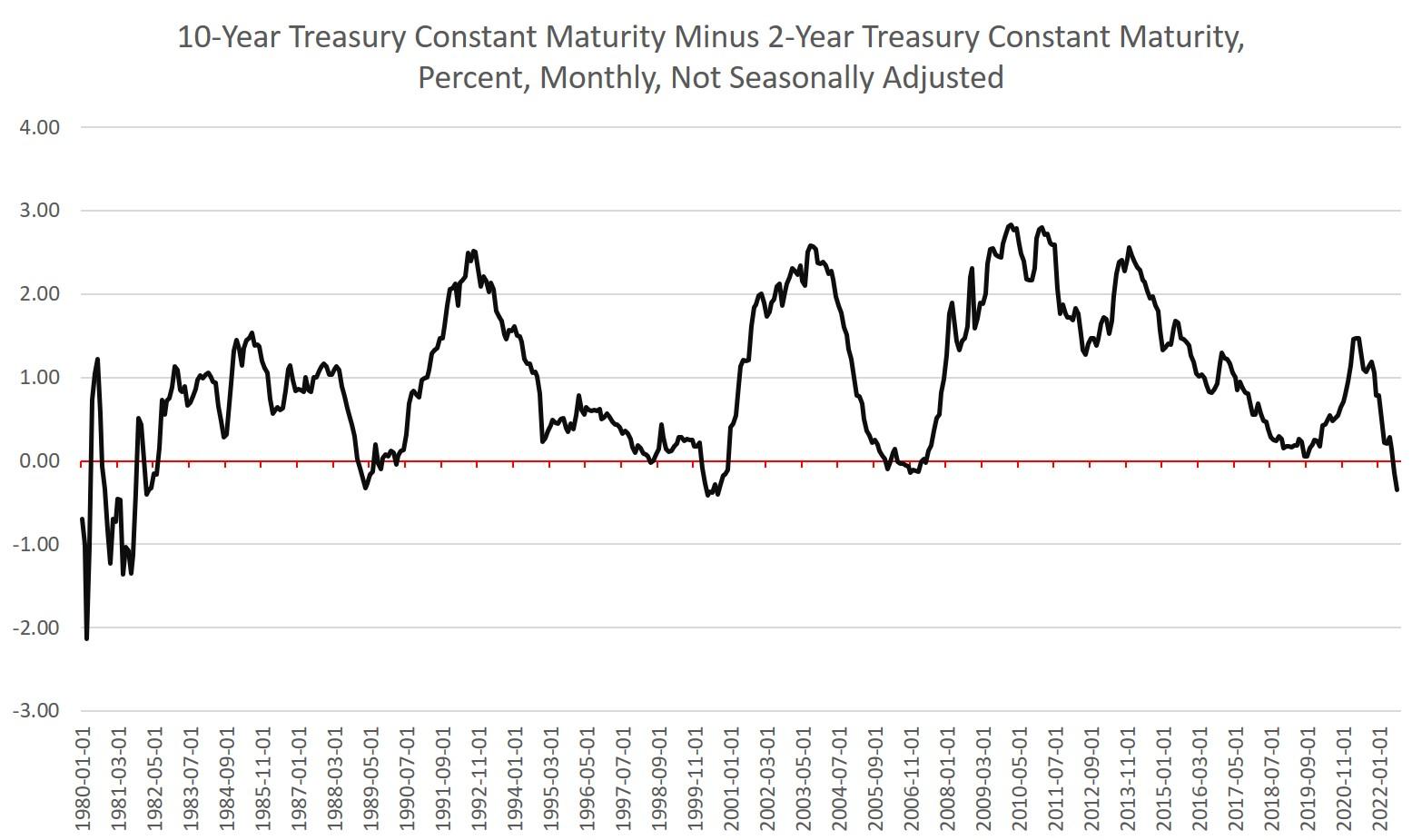

Algunas señales de advertencia clave ya están indicando «recesión», como la inversión de la curva de rendimiento. Por ejemplo, el rendimiento a 10 años menos el rendimiento a 2 años ha sido negativo desde julio, y se encuentra en el nivel más negativo desde principios de la década de 1980.

Esto supondrá una inmensa presión sobre la Fed —de parte de los ricos de Wall Street, los funcionarios electos y los rincones de la izquierda económica— para que vuelva a la flexibilización cuantitativa.

Se esperan más ataques a la política de endurecimiento de la Fed, pero la mayoría de estos ataques van al revés cuando se trata de entender el problema de la política de la Fed. Como incluso los economistas de la Fed están empezando a entender, la Fed debe endurecer ahora o arriesgarse a una inflación verdaderamente galopante en un futuro próximo. Muchos observadores casuales verán entonces este endurecimiento como la «causa» del dolor económico que seguirá.

Sin embargo, la verdadera incompetencia de la Fed ya ha quedado atrás. Eso vino en la última década, cuando la Fed se negó absolutamente a poner fin a sus esfuerzos de flexibilización cuantitativa, incluso cuando la economía estaba claramente en una expansión acelerada. Esto fue especialmente obvio después de 2017 y, sin embargo, Powell se aferró a la inflación monetaria habitual, porque eso era lo popular. Luego, cuando llegó la crisis covídica, se abandonaron por completo todas las restricciones a la inflación monetaria.

Ahora, gracias a los errores de Powell, la inflación de precios está sobrealimentada, e incluso él admite que podrían hacer falta años de estancamiento o declive económico para controlarla. El nivel de ineptitud sería chocante si no fuera tan común en los banqueros centrales. Para ellos, toda su «estrategia» puede resumirse —como dice Peter St. Onge— en «subir hasta que se rompa, recortar hasta que se infle». «No hay mucho más que eso. Eso es lo mejor que todos esos doctores de la Reserva Federal han conseguido. Gracias a Powell y a Yellen y a Benernake y a Greenspan, hemos vivido las consecuencias del Greenspan Put, seguido de una década de QE, seguido de la manía de «pánico e imprimir dinero» de los últimos dos años. Es estupendo que Powell se dé cuenta por fin de cómo es el mundo real. Por desgracia, lleva años de retraso.