Es una apuesta segura que a medida que la economía empeora, el desempleo se dispara, las ejecuciones hipotecarias aumentan, los impagos crecen y la miseria económica sobreviene, se nos dirá que todo es culpa del capitalismo. La pregunta que uno debe hacerse, sin embargo, es: «¿Qué capitalismo?».

La afirmación de que «demasiado» capitalismo provoca todas las calamidades económicas es habitual entre los anticapitalistas tanto de izquierdas como de derechas. Tienen muchas viñetas que afirman que los programas gubernamentales y el gasto público están retrocediendo en todas partes mientras que el capitalismo de libre mercado está experimentando un resurgimiento. Se puede demostrar fácilmente que esto es empíricamente falso. Las pruebas se pueden encontrar en todo, desde la continua avalancha de regulaciones gubernamentales hasta el aumento de los impuestos y el gasto per cápita, pasando por el creciente ejército de empleados públicos. Todo ello en los Estados Unidos, la supuesta sede del «capitalismo de libre mercado». También podríamos señalar cómo el Estado benefactor de los EEUU, incluyendo las inmensas cantidades de gasto público en sanidad y pensiones, está al mismo nivel que los Estados benefactor europeos en términos de tamaño. La supuesta falta de programas de prestaciones sociales en los EEUU es un mito desde hace mucho tiempo. La tendencia del gasto, la fiscalidad y la regulación es inequívocamente al alza.

En los últimos años, sin embargo, ha surgido un indicador adicional de lo poco que el capitalismo está realmente en marcha: los bancos centrales de todo el mundo están comprando enormes cantidades de activos financieros con el fin de subvencionar determinadas industrias, inflar los precios y, en general, manipular la economía. Este es el caso del banco central americano, la Reserva Federal.

Cómo la Reserva Federal llegó a dominar los mercados de activos financieros

Aunque la Reserva Federal lleva mucho tiempo comprando deuda pública en sus denominadas

operaciones de mercado abierto para manipular los tipos de interés, en 2008 comenzó a comprar activos financieros al por mayor. Esto incluyó tanto bonos del Tesoro del gobierno de EEUU como —en un nuevo desarrollo— valores respaldados por hipotecas del sector privado (MBS). Esto se hizo para apuntalar a los bancos y otras empresas que habían apostado por la mentira de que «los precios de la vivienda siempre suben». El valor de los valores respaldados por hipotecas estaba cayendo rápidamente, por lo que a partir de 2008, la Fed compró MBS por valor de 1,7 billones de dólares. Todo eso fue antes del covid.

Fuente: Datos económicos de la Reserva Federal (FRED) («Balance Sheet: Activos totales: Valores: U.S. Treasury Securities» [QBPBSTASSCUSTRSC], Federal Deposit Insurance Commission [FDIC], modificado por última vez el 2 de diciembre de 2022; y «Assets: Securities Held Outright: Mortgage-Backed Securities: Wednesday Level» [WSHOMCB], Junta de Gobernadores de la Reserva Federal, modificada por última vez el 12 de enero de 2023).

La Fed intentó empezar a vender su cartera en 2019, pero para entonces el mercado ya era tan adicto al dinero de la Fed que la economía empezó a ralentizarse y se produjo una crisis de liquidez en los repos. El pánico covid fue lo que evitó una recesión en toda regla en 2020: el Gobierno federal inició una racha de gasto deficitario, y la Reserva Federal atesoró cantidades aún mayores de activos, llevando los totales a nuevos máximos históricos.

La cartera de MBS ascendió a 2,7 billones de dólares.

Este tipo de volúmenes de activos tampoco son una parte insignificante del mercado global. Desde 2020, las existencias de MBS de la Fed han igualado al menos el 20 por ciento de toda la deuda hipotecaria de los hogares en los Estados Unidos. A principios de 2022, los activos MBS en manos de la Fed alcanzaron un máximo del 24% de toda la deuda hipotecaria de los EEUU, pero seguían representando más del 20% del mercado a finales de 2022.

Fuente: Federal Reserve Bank of New York Research and Statistics Group, Quarterly Report on Household Debt and Credit, 2022:Q3 (Center for Microeconomic Data, noviembre de 2022); y FRED («Assets: Securities Held Outright: Mortgage-Backed Securities: Wednesday Level» [WSHOMCB], Junta de Gobernadores de la Reserva Federal, modificado por última vez el 12 de enero de 2023).

Sólo se puede especular sobre el grado de distorsión de los mercados por el hecho de que el banco central posea una quinta parte de la deuda hipotecaria, pero una cosa es segura: no se puede decir que esto sea ningún tipo de «capitalismo» en funcionamiento.

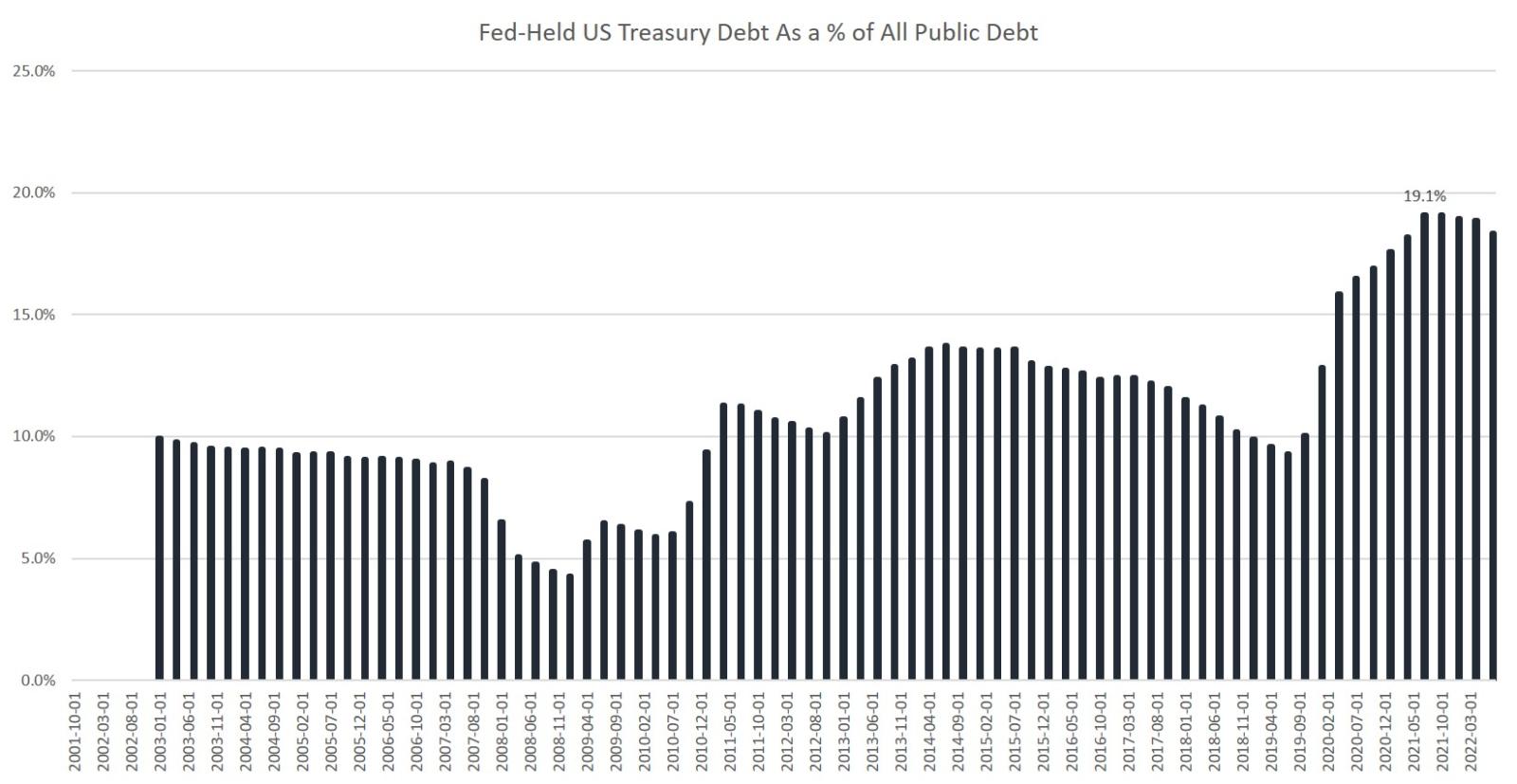

La historia es similar con la deuda del Tesoro, y la cronología es en gran medida la misma que con los activos MBS. La Fed compró unos 2,5 billones de dólares en deuda pública de los EEUU entre 2008 y 2015. Un intento de reducirlo fue abortado cuando la economía demostró ser demasiado frágil a finales de 2019. Entonces, la Fed se atiborró de deuda del Tesoro en 2020 y 2021, elevando su total de bonos del Estado a casi 6 billones de dólares.

En porcentaje, la participación de la Fed en toda la deuda del Tesoro ha totalizado más del 15 por ciento desde 2020. Alcanzó un máximo del 19% en 2021. Todos los tenedores extranjeros combinados poseen el 33 por ciento de la deuda del Tesoro. Esto convierte a la Fed, con diferencia, en el mayor tenedor nacional de deuda pública de los EEUU: la Fed posee casi el 40 por ciento de toda la deuda del Tesoro de titularidad nacional, lo que la sitúa muy por delante de sectores enteros, como los fondos de inversión, que poseen «solo» alrededor del 22 por ciento de esta deuda.

Fuente: FRED («Balance: Activos totales: Valores: U.S. Treasury Securities»[QBPBSTASSCUSTRSC], Federal Deposit Insurance Commission [FDIC], modificado por última vez el 2 de diciembre de 2022).

También es útil tener en cuenta que los bonos del Tesoro de EEUU son una parte enorme de los mercados de deuda en general. Por ejemplo, la deuda corporativa en los EEUU asciende a unos 11 billones de dólares. Incluso si añadimos esto a la deuda del Tesoro de EEUU, todavía encontramos que la Fed posee más del 10 por ciento de los activos de deuda.

Por supuesto, sería absurdo llamar a esta situación algo que se parezca siquiera «mayoritariamente» al laissez-faire, por no hablar de libre mercado. Imaginemos que una agencia del gobierno federal —que es todo lo que es la Reserva Federal— poseyera el 10% de todos los supermercados o el 10% de todos los Wal-Mart o el 10% de todas las acciones. Diríamos que la agencia en cuestión posee un enorme poder para mover y manipular los mercados a su antojo.

Ahí es donde estamos con estos mercados de deuda, y cada vez es más así desde 2008.

Fannie y Freddie también lo hacen

La Reserva Federal tampoco es la única agencia federal implicada. También podríamos señalar cómo las empresas patrocinadas por el gobierno (GSE) han llegado a dominar los mercados secundarios de hipotecas. Por ejemplo, Fannie Mae, Freddie Mac y Ginnie Mae han venido realizando compras anuales de deuda hipotecaria:

De 2009 a 2020, la cuota anual de Fannie y Freddie en el mercado total de MBS fue del 70% de media. Si incluimos los valores de Ginnie Mae, los que están respaldados por hipotecas de la FHA [Administración Federal de la Vivienda], la cuota federal del mercado de MBS promedió el 92% anual.

Gran parte de estos MBS, naturalmente, han acabado en manos de la Fed.

Así pues, ahora sería un buen momento para dejar de fingir que los sectores financieros son de «libre mercado» o que la inflación de los precios y las subidas del coste de la vida son de alguna manera culpa del «capitalismo». Las agencias federales son los principales actores aquí, y su papel es manipular los mercados para lograr los objetivos del gobierno centralmente planificados. Los mercados privados son cada día más irrelevantes.