Desde 2008, un componente clave de la política de la Reserva Federal ha sido la compra de títulos hipotecarios y de deuda pública para apuntalar los precios de los activos y aumentar la oferta monetaria. Durante este tiempo, la Fed ha comprado casi 9 billones de dólares en activos, aumentando así la demanda y los precios tanto de los bonos del Estado como de los activos inmobiliarios. Además, estas compras se hicieron con dinero recién creado, contribuyendo en gran medida a la liquidez y a las políticas de dinero fácil que han prevalecido desde 2009.

Durante todo este período, la Fed declaró repetidamente que en algún momento «normalizaría» el balance, presumiblemente devolviendo los activos totales de la Fed a un nivel al menos algo cercano a sus niveles anteriores a 2008, por debajo del billón de dólares.

Muchos escépticos de la política de la Fed se preguntaban a menudo en voz alta cuándo se produciría esta normalización. Nunca lo hizo. El único periodo que se acercó a la «normalización» fue un breve periodo de reducciones menores durante 2019. Desde 2020, por supuesto, el balance sólo se ha disparado hacia arriba, ya que la Fed entró en un frenesí de compra de activos para apuntalar los precios de los activos durante las crisis económicas de 2020. La Fed también continuó comprando grandes cantidades de bonos del gobierno, empujando así los precios de los bonos. Esto ha sido fundamental para mantener bajos los intereses de los bonos del Estado, ya que el gobierno federal ha acumulado billones de dólares en nueva deuda durante los últimos dos años.

El nuevo plan del FOMC

Ahora, tras más de una década de inmenso crecimiento del balance, la Fed dice que empezará a reducir sus activos. En la conferencia de prensa posterior al FOMC del miércoles, el presidente de la Fed, Jerome Powell, anunció que los recortes del balance comenzarán en julio y se acelerarán a los tres meses.

Pero aquí está el truco: las medidas anunciadas por la Fed son tan tímidas, que incluso dentro de seis meses, no habrá prácticamente ninguna diferencia significativa en el tamaño total del balance. Además, si la economía entra en recesión, cabe esperar que la Fed abandone la normalización y vuelva a aumentar el balance.

En otras palabras, a menos que la Fed haga algunos cambios importantes, los casi 9 billones de dólares en dinero recién creado por la Fed no van a ninguna parte, y la Fed no está haciendo nada significativo para revertir la inmensa inflación monetaria de la última década.

Para ilustrar esto, veamos cómo será el balance a finales de este año natural, suponiendo que todo vaya según el plan de la Fed.

Primero, este es el plan. Según el comunicado de prensa de la Fed de esta semana:

El Comité tiene la intención de reducir las tenencias de valores de la Reserva Federal a lo largo del tiempo de forma predecible, principalmente ajustando los importes reinvertidos de los pagos del principal de los valores mantenidos en la Cuenta de Mercado Abierto del Sistema (SOMA). A partir del 1 de junio, los pagos del principal de los valores mantenidos en la SOMA se reinvertirán en la medida en que superen los límites mensuales. …

En el caso de los valores del Tesoro, el límite se fijará inicialmente en 30.000 millones de dólares al mes y, al cabo de tres meses, aumentará a 60.000 millones de dólares al mes. La disminución de las tenencias de valores del Tesoro en virtud de este límite mensual incluirá los valores con cupones del Tesoro y, en la medida en que los vencimientos de los cupones sean inferiores al límite mensual, las letras del Tesoro.

Para la deuda de las agencias y los valores respaldados por hipotecas de las agencias, el límite se fijará inicialmente en 17.500 millones de dólares al mes y, después de tres meses, aumentará a 35.000 millones de dólares al mes.

Estos recortes suponen cambios muy pequeños.

Como podemos ver en el primer gráfico, el balance a mayo de 2022 es de 8,9 billones de dólares. El gráfico también muestra un balance hipotético hasta finales de año. Si la Reserva Federal comienza efectivamente a realizar los recortes propuestos, a partir de junio, el balance se reducirá en un total de 37.500 millones en los tres primeros meses, y 95.000 millones después. Así que, antes de diciembre, el balance se habrá reducido a unos 8,3 billones de dólares. Eso es donde el balance estaba en agosto de 2021. ¿Y cuánto tiempo llevaría, según este plan, volver a la hoja de balance que existía justo antes de que la Fed comenzara su frenesí de compra de covacha? Unos 46 meses, o cuatro años.

Por supuesto, si la experiencia sirve de guía, hay aproximadamente un cero por ciento de probabilidades de que la Fed mantenga un plan de contracción cuantitativa que dure 46 meses. Incluso las probabilidades de hacerlo durante el resto de este año natural son muy reducidas, dado que la economía se contrajo en el primer trimestre y los signos de debilitamiento de la economía están por todas partes.

También hay que esperar que las necesidades políticas del régimen se impongan si los ingresos fiscales empiezan a decaer. Como ya hemos mostrado aquí en mises.org, las compras de bonos de la Reserva Federal desempeñan un papel importante a la hora de mantener bajos los pagos del servicio de la deuda del gobierno federal. La Reserva Federal ha sido capaz de retroceder en este papel en los últimos meses, ya que la recaudación de impuestos impulsada por la inflación ha aumentado. Pero si vemos que los ingresos fiscales empiezan a caer, esperen que el gobierno federal exija a la Fed que vuelva a facilitar la financiación del déficit comprando bonos del Estado.

Así pues, tanto los factores económicos como los políticos son muy contrarios a que se produzca una verdadera contracción cuantitativa.

Podemos ver lo improbable de la QT si observamos también la política de tipos de interés. La Fed anunció el miércoles un nuevo aumento de 50 puntos básicos en el tipo de interés objetivo de los fondos federales. De este modo, el tipo objetivo global se sitúa en el 1,0%. La Fed también sugirió que podría continuar con varios aumentos de 50 puntos básicos a lo largo del año. Powell también declaró que no estaba considerando ningún aumento de 75 puntos básicos en este momento.

Por lo tanto, suponiendo que la Fed aumente el tipo de interés objetivo en 50 puntos básicos cada mes hasta finales de año, eso sólo llevaría el tipo de interés objetivo al 4,5%.

¿Cuáles son las probabilidades de que eso ocurra? Las probabilidades son muy pequeñas. Sí, es impresionante que la Fed haya aumentado el tipo objetivo en 50 puntos básicos. Antes de esta semana, eso no se había hecho desde el año 2000. Pero, ¿cuáles son las probabilidades de que se produzcan otras siete subidas de 50 puntos básicos en lo que queda de año? Bueno, eso es prácticamente inaudito, y habría que remontarse a los días de Paul Volcker para ver algo parecido.

¿Por qué no han actuado hasta ahora?

Algunas personas que tienen mucha confianza en la Fed como institución podrían interponer que tal vez Powell sea el próximo Volcker, y la Fed actuará con audacia para bajar la inflación. Pero esto plantea una pregunta importante: si Powell es el nuevo Volcker, ¿por qué no ha hecho nada hasta ahora?

La inflación se ha disparado desde la primavera de 2021 y la Fed de Powell optó por no hacer nada, salvo repetir bromitas sobre que la inflación es transitoria. No fue hasta el mes pasado que la Fed finalmente aumentó la tasa objetivo al 0,5%. Y a lo largo de todo esto, el balance no hizo más que aumentar, ya que la Fed se negó a hacer nada que se pareciera a una contracción cuantitativa. Entonces, si la Fed no ha hecho nada durante el último año, ¿por qué deberíamos esperar que haga algo ahora?

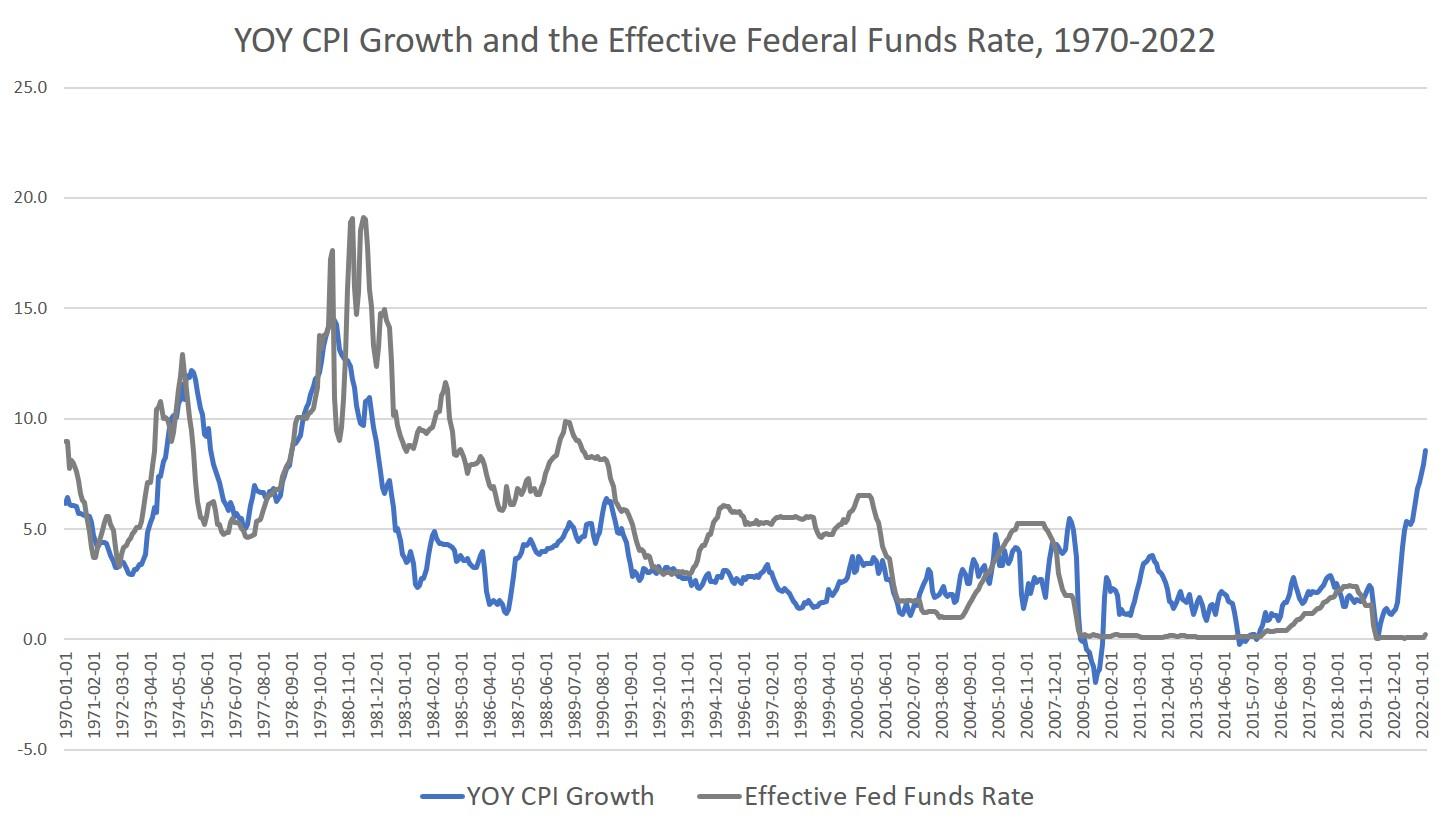

De hecho, para tener una idea de lo atrasada que está la Reserva Federal en este aspecto, podemos observar el crecimiento de la inflación frente al tipo de interés objetivo de los fondos federales. Incluso a finales de los años setenta, antes de que Volcker empezara a ajustar la política monetaria, el tipo de interés objetivo se mantenía al menos a la par de las tasas de inflación interanuales. Mientras tanto, en 2021 y 2022, el tipo objetivo es esencialmente plano, mientras que la inflación ha aumentado a un máximo de 40 años. Este no es un grupo de banqueros centrales que tenga un plan o las agallas para implementarlo.

Al parecer, Powell lo sabe. En la sesión de preguntas y respuestas que siguió a las observaciones preparadas por Powell ayer, el tono de Powell fue de cautela y de falta de confianza en que la política de la Fed vaya a frenar realmente la inflación. Cuando Rachel Siegel, del WaPo, le preguntó cuándo se empezarían a ver los resultados de la contracción de la inflación, Powell esquivó la pregunta y, en su lugar, se limitó a decir que el proceso de reducción de la inflación será desagradable.

Además, cuando se le preguntó por la probabilidad de que las políticas de la Reserva Federal desencadenen una recesión, Powell declaró que todavía espera un aterrizaje «suave».

En otras palabras, todo el proceso es un juego de adivinanzas para la Fed. Durante la sesión de preguntas y respuestas, Powell también se negó a nombrar lo que cree que sería un tipo de interés neutro en este momento, y fue cuidadoso al afirmar que todo el plan asume que «las condiciones evolucionan con las expectativas». Es decir, si ocurre algo inesperado, todas las apuestas se cancelan. Y entonces seguro que veremos una nueva ronda agresiva de política inflacionista en medio del debilitamiento económico y de los máximos de inflación de los últimos 40 años.

Esta es la Fed en 2022. Todo el «plan» es intentar una ligera contracción y rezar para que las cosas funcionen.