El FOMC de la Reserva Federal recortó drásticamente el tipo objetivo de los fondos federales en su reunión de este mes, reduciendo el tipo objetivo en 50 puntos básicos, del 5,5% al 5,0%. Se trata del mayor recorte del tipo objetivo desde marzo de 2020, en pleno pánico por el Covid.

Este recorte se produce tras catorce meses en los que el FOMC mantuvo el tipo objetivo en el 5,5%. A finales de 2022, el FOMC se vio obligado a permitir la subida de las tasas de interés en respuesta a la creciente inflación de los precios, que alcanzó una tasa de crecimiento interanual del 8,9% en junio de 2022. Sin embargo, desde que la tasa de inflación oficial del IPC volvió a caer por debajo del cinco por ciento en la primavera de 2023, se ha especulado continuamente sobre un «pivote de la Fed» en el que la Fed iniciaría de nuevo un ciclo de recortes de las tasas de interés objetivo.

Este giro se ha producido finalmente hoy, y se esperan más recortes. Según el Resumen de proyecciones económicas, la mayoría de los miembros del FOMC creen que el «nivel objetivo apropiado» para el tipo de los fondos federales se situará por debajo del 5,0% en 2024. Esto sugiere claramente que deberíamos esperar más recortes de tasas para finales de año.

Todo ello es una clara señal de que la Fed y el FOMC creen que la situación económica está empeorando. Sin embargo, por razones políticas, el presidente de la Fed, Jerome Powell, sigue insistiendo en que el gran recorte del tipo objetivo de este mes no es en absoluto una reacción al empeoramiento de los datos económicos.

Durante la rueda de prensa posterior al FOMC de hoy, el presidente de la Fed, Jerome Powell, trató repetidamente de adoptar un tono optimista sobre el estado de la economía de los EEUU afirmando explícitamente —en sus propias palabras— que «la economía de los EEUU está en gran forma» y que «el mercado laboral se encuentra en condiciones sólidas».

Sin embargo, si uno se fija bien, no encontrará ningún caso en el que el FOMC haya recortado la tasa de interés objetivo en 50 puntos básicos cuando la economía «está en plena forma». Por el contrario, un recorte de 50 puntos básicos (o más) del tipo de interés objetivo suele producirse pocos meses antes de una recesión y un aumento de la tasa de desempleo. Si sólo se observa la tasa de desempleo en estos casos, se podría ver cómo la economía podría parecer decente incluso cuando la Fed inicia un ciclo de recorte de tasas. En los últimos treinta años, los recortes de pánico de 50 puntos básicos se producen cuando la tasa de desempleo apenas ha subido desde los mínimos recientes:

Sin embargo, las tasas de desempleo aumentan inevitablemente tras el inicio del ciclo de recorte de tipos. Por ejemplo, vemos que los ciclos de recorte de tipos comienzan a finales de los años ochenta, en 2001 y en 2007. Todos preceden a las recesiones en un año o menos. Además, la Gran Recesión, que comenzó en diciembre de 2007, fue precedida por un recorte de 50 puntos básicos sólo unos meses antes, en septiembre de ese año. Un año después, la tasa de desempleo era del 6,5%, y alcanzó un máximo del 9,9% a principios de 2010.

A pesar de todo esto Powell ha declarado hoy que gracias a esta bajada de tasas espera que la economía «se expanda a un ritmo sólido». Sin embargo, esta predicción es contraria a los datos que salen de los bancos miembros de la Fed. Por ejemplo, en el Libro Beige de agosto, sólo tres de los doce distritos de la Fed informaron de crecimiento económico alguno. Dallas, Boston y Chicago informaron de que sus economías «se expandieron modestamente» o «aumentaron ligeramente». Cinco de los distritos de la Fed informaron de que la actividad económica «cayó», «se contrajo» o «disminuyó ligeramente». En el resto de los distritos, la economía se mantuvo estable.

Este tipo de lenguaje en un Libro Beige es notable, sin embargo, porque las publicaciones de la Fed de este tipo siempre pecan de restar importancia a cualquier dificultad económica. La situación económica tiene que ser bastante sombría para que veamos a los bancos de la Fed informar de una situación económica peor que un «crecimiento moderado». (De hecho, mientras muchos economistas preveían sólo un recorte de 25 puntos básicos del tipo objetivo, Anna Wong de Bloomberg predijo un recorte de 50 puntos basado en gran medida en el pesimismo del Libro Beige).

El FOMC quiere hacer creer que esta ronda de recortes de tipos no será como todas las demás, y que el recorte de 50 puntos de hoy no es más que un esfuerzo tranquilo y sosegado para dirigir la economía de los EEUU hacia un aterrizaje suave. De ser así, será la primera vez en la historia de la Fed.

Es imposible saber lo que Powell y los miembros del FOMC piensan realmente de la economía, por supuesto, porque tienen que decir que todo va bien por razones políticas. La Fed nunca sale a decir «sí, amigos, creemos que la recesión llegará en unos meses. Prepárense.» Hay que recordar que en la primavera de 2008, Ben Bernanke todavía afirmaba con confianza que ni siquiera había una recesión en el horizonte, a pesar de que la recesión había comenzado a finales de 2007.

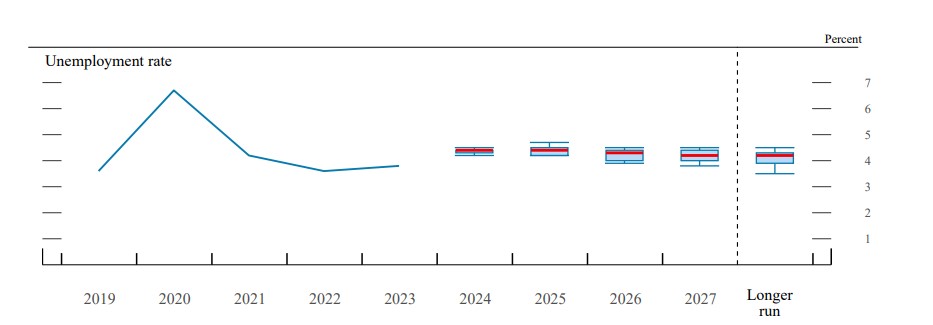

Esta vez, fieles a su costumbre, los miembros del FOMC, en el Resumen de Proyecciones Económicas, predijeron que la tasa de desempleo se mantendrá estable o bajará desde ahora hasta al menos 2027. Estas predicciones van en contra de prácticamente todo lo que sabemos sobre cómo el aumento de las tasas de desempleo tiende a seguir —aunque no es causado por— los recortes de tasas. .

Incluso muchos de los periodistas presentes en la sala durante la rueda de prensa de Powell lo sabían. De hecho, uno de los reporteros más valientes de la reunión preguntó a Powell por qué parece creer que el recorte de tipos del FOMC irá seguido esta vez de tasas de desempleo bajas y sostenidas. En otras palabras, esencialmente le preguntó «explícanos por qué esta vez es diferente». Powell no dio ninguna respuesta, salvo murmurar de diversas maneras que la economía va bien.

Dado el momento en que se produjo este recorte de la tasa de interés objetivo —es decir, pocas semanas antes de unas elecciones nacionales—, Powell sintió claramente la necesidad de justificar que la medida no tenía motivaciones políticas. Después de todo, si la economía es tan «buena» y «sólida», ¿por qué el FOMC recorta las tasas?

Los observadores más astutos ya lo saben: la Fed sólo hace grandes recortes de tasas de 50 puntos cuando teme pérdidas sustanciales de empleo. La pérdida de empleo es un problema político. La razón por la que la Fed no hace recortes tan grandes del tipo de interés objetivo es porque los recortes del tipo objetivo son inflacionistas y la inflación de los precios también es un problema político. Por lo tanto, la postura de la Fed respecto a los recortes de tasas nos indica qué es lo que la Fed considera más un problema político en un momento dado: la Fed recorta cuando teme más la pérdida de empleo y la recesión. La desaceleración de la economía será entonces desinflacionista y la Fed no tendrá que preocuparse por la inflación de precios.

Por otra parte, si la Fed se mantiene firme, o permite que suban los tipos, entonces teme más la inflación de precios.

Se trata de consideraciones políticas. La Fed no está en el negocio de optimizar el rendimiento económico, y ciertamente no tiene forma de planificar centralmente la economía de una manera que pueda asegurar que esto suceda. Más bien, la Fed existe para asegurar liquidez y préstamos baratos para el gobierno central, garantizando al mismo tiempo un flujo incesante de dinero fácil para la clase banquera.

La Fed nunca admite esto, por supuesto. Powell enmarcó el recorte de tipos como diseñado para asegurar que la «gran» economía actual continúe. Cuando se le preguntó en qué datos se basarían los futuros recortes de tipos, Powell ofreció la habitual explicación de que la Fed se basa en los datos y sólo se fija en los datos de empleo y actividad económica. Pero, a continuación, se aseguró de decir «no buscamos nada más» mientras trataba de sonar casual. Lo que quería decir era que la Fed no tiene en cuenta ninguna información política en su toma de decisiones.

A continuación, afirmó que «todo lo que hacemos está al servicio de nuestra misión pública» y que la Fed está estrictamente comprometida con «las personas a las que servimos», con lo que presumiblemente se refería al público americano.

En general, la conferencia de prensa de hoy fue sorprendente por lo poco convincente que fue Powell. Aparentemente, Powell y sus compañeros tecnócratas de la Fed realmente piensan que es perfectamente plausible recortar la tasa de los Fondos Federales y luego también afirmar que la economía va muy bien. Powell y los demás miembros del FOMC aparentemente creen que no hay nada en absoluto inverosímil en que los miembros del FOMC insistan en que la tasa de desempleo se mantendrá prácticamente sin cambios en torno al 4,3 por ciento durante los próximos tres años.

La Fed está desesperada porque pienses que «esta vez es diferente». Desgraciadamente, Powell parece no poder dar una explicación de por qué es así.

Aquí tienes una versión más corta y en vídeo de este artículo:

This week, the Fed hit the panic button and slashed the fed funds rate by 50 bps. History shows the Fed does this right before a recession, and Powell can’t explain why “this time is different.” More here with graphs: https://t.co/2B7WS2HMC4 pic.twitter.com/n3dXSYKaO7

— Ryan McMaken (@ryanmcmaken) September 19, 2024

Crédito de la imagen: Junta de Gobernadores de la Reserva Federal