Que los austriacos y los keynesianos no comparten muchos puntos de vista sobre la economía (o probablemente sobre cualquier otra cosa) es obvio, por lo que una diferencia de opinión entre ambos no debería sorprender a nadie. Sin embargo, sigue siendo importante señalar las diferencias entre ambos bandos, especialmente en el momento actual en el que los keynesianos están de moda en Washington (¿cuándo se han ido?) y especialmente en la administración de Joe Biden y, por supuesto, en las páginas editoriales del New York Times.

Quizá no haya mayor diferencia entre keynesianos y austriacos que sus creencias sobre los auges económicos. En resumen, los keynesianos creen que todas las políticas deben promover los auges e incluso cuando se estrellan, que el gobierno debe emplear todos los medios para continuar el auge. Los austriacos, por el contrario, ven los auges como momentos en los que se acumulan las malas inversiones masivas hasta que todo el sistema anquilosado ya no puede resistir, lo que conduce a los inevitables choques. En resumen, los keynesianos afirman que los auges deberían ser el objetivo de los responsables de la política económica, mientras que los austriacos los consideran un despilfarro, peligrosos y, en última instancia, destructivos.

Como ya se ha señalado, los keynesianos llevan definitivamente las riendas oficiales del poder gubernamental y también son los favoritos de los principales medios de comunicación. Janet Yellen, secretaria del Tesoro de Estados Unidos, es keynesiana. El presidente del Sistema de la Reserva Federal, Jerome Powell, no es un keynesiano por formación académica formal, pero ciertamente ha operado su oficina en el espíritu de Keynes. Y el más ruidoso de los keynesianos, Paul Krugman, ejerce mucha influencia desde su posición en el NYT. Los austriacos, por otra parte, no se encuentran en ninguna parte de las esferas del gobierno ni en la oficina corporativa influyente y ciertamente no en Wall Street.

Si el dominio político y académico fuera el árbitro de la verdad, entonces los keynesianos tienen razón y los austriacos están peligrosamente engañados. Los keynesianos tienen los números en bruto y las voces institucionales más fuertes y poderosas. Los austriacos no gozan de ninguna de esas ventajas.

Sin embargo, mil keynesianos hablando con una sola voz siguen equivocándose sobre los auges económicos, y ninguno está más equivocado que Krugman. En una columna reciente, «Who’s afraid of the big, bad boom», Krugman presenta la visión keynesiana de los auges económicos y concluye que el fin de todas las políticas económicas debería ser el inicio y el mantenimiento del auge. Escribe:

Definitivamente hay un boom en marcha, aunque una gran mayoría de republicanos afirme que la economía está empeorando. Todo indica que nos dirigimos al año de crecimiento más rápido desde el boom de «Morning in America» de 1983-84. ¿Qué es lo que no gusta?

Krugman continúa escribiendo que los auges no son perfectos y que a veces pueden provocar «cuellos de botella» económicos (como el actual repunte de los precios de la madera), pero tales cosas son poco más que fallos temporales en el feliz mundo de la prosperidad para todos, que se hace posible gracias a las permanentes rachas de gasto:

Pero, ¿suponen estos cuellos de botella un riesgo para la recuperación general? ¿Significan que los responsables políticos deben dar marcha atrás? No. La gran lección de los últimos 15 años es que las fluctuaciones a corto plazo de los precios de las materias primas no dicen nada sobre la inflación futura, y que los responsables políticos que reaccionan de forma exagerada a estas fluctuaciones -como el Banco Central Europeo, que subió los tipos de interés en medio de una crisis de la deuda porque estaba asustado por los precios de las materias primas- siempre se arrepienten en retrospectiva.

Por lo tanto, no hay que prestar atención al hombre que está detrás de la cortina. Los precios de las materias primas siempre fluctúan, con o sin auge, así que si los precios de la madera suben y los mercados de la vivienda empiezan a parecerse a la burbuja inmobiliaria de mediados de la década de 2000, son las consecuencias naturales de la prosperidad que traen las políticas monetarias flexibles y el aumento del gasto público.

Pero, ¿qué pasa si los mercados de la vivienda -y las bolsas- se desploman como lo hicieron en 2007 y 2008? En 2008, Krugman achacó el problema a una regulación financiera y económica inadecuada y afirmó que Ronald Reagan era el responsable de la desregulación que creó el desastre. (No es sorprendente que Krugman también se equivocara en la historia de la desregulación, pero al igual que Bluto Blutarsky, que afirmó erróneamente que «los alemanes bombardearon Pearl Harbor», no podemos interrumpir a alguien cuando está en racha).

Desde 2008 y la presidencia de Barack Obama, las cosas han cambiado drásticamente. Esta vez no hay títulos hipotecarios de alto riesgo cocinados por los genios de Wall Street y el gobierno federal esencialmente nacionalizó la industria hipotecaria como respuesta al colapso, algo que contó con la aprobación de Krugman. Además, las políticas monetarias del gobierno de suprimir los tipos de interés (aparentemente para alimentar esa estrella política keynesiana, la demanda agregada) han creado la burbuja del mercado de valores -es lo único que podemos llamar- que ha acelerado esa «brecha de riqueza» que, según Krugman, es tal vez EL principal problema económico de este país.

(Krugman cree que podemos crear burbujas bursátiles y luego aliviar los resultados mediante impuestos masivos sobre la riqueza y la renta progresiva, ya que ambas son formas de estimulación económica que fomentan el gasto y desalientan el supuesto «acaparamiento» de los ricos. Eso es algo para un futuro comentario).

Cuando este boom actual se derrumbe (como inevitablemente sucederá), uno sospecha que Krugman primero culpará al capitalismo de libre mercado y afirmará que parte del problema es la falta de regulación, ya que todo el mundo sabe que desde el advenimiento de la presidencia de Ronald Reagan, no ha habido ninguna regulación gubernamental de ningún mercado. Para Krugman y los keynesianos, será la prueba de que no se puede confiar en los mercados y una prueba más de que los precios del mercado son poco más que un complot de la derecha de los descendientes intelectuales de Milton Friedman.

Una vez que comience el juego de las culpas, Krugman y otros keynesianos exigirán que el gobierno se comprometa con diversas políticas -y especialmente con el endeudamiento y el gasto- para recuperar esos elevados niveles de la llamada demanda agregada y los altos precios que acompañan a dicha demanda. Esta no es una estrategia nueva. Las políticas originales del New Deal de Franklin D. Roosevelt (a diferencia de las políticas casi idénticas del New Deal de Herbert Hoover) se basaban en la creencia de que la caída de los precios era la causa principal de la depresión y que el gobierno tenía que forzar la subida de los precios agrícolas, de las materias primas y de la mano de obra para enderezar la nave económica. Así, el gobierno intentó cartelizar toda la economía no agrícola a través de la Ley de Recuperación Industrial Nacional y apuntalar los precios agrícolas a través de la Ley de Ajuste Agrícola, ambas de 1933. En 2008, Martin Feldstein, principal asesor económico del presidente Reagan, hizo sonar la misma bocina sobre la vivienda, declarando en The Wall Street Journal que el principal culpable del colapso de 2008 fue la caída de los precios de la vivienda:

Un plan exitoso para estabilizar la economía de EEUU y evitar una profunda recesión mundial debe hacer algo más que recomprar la deuda deteriorada de las instituciones financieras. Debe abordar la causa fundamental de la crisis: la espiral descendente de los precios de la vivienda que devasta la riqueza de los hogares y destruye el capital de las instituciones financieras que poseen hipotecas y valores respaldados por hipotecas.

Se podrían escribir volúmenes sobre las falacias económicas contenidas en ese párrafo, pero los lectores entienden el punto. En la tierra keynesiana, no hay fundamentos económicos, ni relaciones entre los factores de producción, sólo gasto. Si se gasta lo suficiente, los responsables políticos pueden mantener los factores de producción empleados indefinidamente; cuando aparezcan las inevitables dislocaciones, hay que taparlas con aún más gasto y dejar que los buenos tiempos sigan rodando y rodando.

Los austriacos, según Krugman, son los autores de una obra de moralidad muy mala cuando se trata de diagnosticar y analizar los auges y las crisis:

La teoría de la resaca (lo que Krugman llama la teoría austriaca del ciclo económico) es perversamente seductora, no porque ofrezca una salida fácil, sino porque no lo hace. Convierte los meneos de nuestros gráficos en una obra de moralidad, una historia de arrogancia y caída. Y ofrece a sus adeptos el placer especial de impartir consejos dolorosos con la conciencia tranquila, seguros de que no son desalmados, sino que simplemente practican el amor duro. Por muy poderosas que sean estas seducciones, hay que resistirse a ellas, ya que la teoría de la resaca es desastrosamente errónea. Las recesiones no son consecuencias necesarias de los auges. Pueden y deben combatirse, no con austeridad sino con liberalidad, con políticas que animen a la gente a gastar más, no menos.

Krugman escribió esto hace más de veinte años, pero no ha cambiado sus opiniones desde entonces. No es de extrañar que reduzca los relatos sobre la mala inversión -de hecho, ni siquiera utiliza ese término, llamándolo erróneamente «sobreinversión»- a meros reproches morales que, en realidad, son peligrosos porque los austriacos, en opinión de Krugman, instan malévolamente a la gente a dejar de gastar en el momento en que más se necesita el aumento del gasto. En resumen, los auges son buenos, siempre buenos. Los auges traen prosperidad, y cualquier cosa que desaliente la prosperidad es mala, fin del argumento.

Este análisis juzga mal tanto los auges como las crisis, que el actual clima político y académico tiende a premiar en lugar de castigar. (Robert Murphy profundiza en los errores de Krugman en este artículo, que merece la pena leer). Si Krugman cree que los auges son buenos y deben mantenerse perpetuamente, entonces es razonable creer que todo lo que no sea condenar rotundamente una caída roza la inmoralidad. Cuando este punto de vista se combina con el creciente radicalismo de izquierdas de Krugman, no es difícil entender su implacable hostilidad hacia los austriacos y sus puntos de vista. Cuando criticó por primera vez la teoría austriaca del ciclo económico en 1998, su opinión fue que los austriacos estaban equivocados, con desprecio, pero se detuvo ahí. Hoy quiere que los lectores crean que los austriacos son gente malvada que quiere que los demás vivan en la pobreza y se mueran de hambre. Ya no se trata de desacuerdos intelectuales sino de una batalla titánica entre las Fuerzas del Bien y del Mal y Krugman está del lado del Bien. No se puede discutir con nadie que defienda el libre mercado y los precios de mercado porque, en sus palabras, «la mendacidad es el mensaje».

A pesar del radicalismo de Krugman, aún debemos lidiar con su argumento de que los auges económicos no sólo son deseables, sino que pueden sostenerse indefinidamente sin ningún daño para la economía. Esto no quiere decir que un auge sostenido no contenga fluctuaciones; incluso Krugman lo admite, pero también cree que el gobierno simplemente puede hacer ajustes sobre la marcha para igualar los lugares difíciles, algo que requiere la elección de progresistas afines que crean que el gobierno puede hacer casi milagros económicos.

¿Por qué, entonces, los austriacos sostienen que los auges no pueden mantenerse? En primer lugar, y lo más importante, los austriacos señalan que las condiciones que crean el boom no son benignas. Los auges se producen cuando las autoridades monetarias (es decir, el Sistema de la Reserva Federal o algún otro banco central nacional) mantienen los tipos de interés por debajo de los niveles del mercado, ampliando la oferta de dinero con el fin de aumentar los préstamos para la expansión empresarial. Esto aumenta la demanda de bienes de capital (y los factores de producción asociados a su creación) y pone nuevo dinero en manos de los empleados de esas industrias asociadas. Los empleados gastan el dinero en bienes de consumo, creando una nueva demanda de esos productos.

(La mejor exposición de la teoría austriaca se encuentra en America’s Great Depression de Murray N. Rothbard, cuya primera mitad Rothbard dedica tanto a explicar la teoría del ciclo económico como a responder a los críticos keynesianos de la teoría. Uno sólo desearía que Rothbard hubiera vivido lo suficiente para responder a las misivas de Krugman).

Para los keynesianos como Krugman, este proceso puede continuar indefinidamente. Es cierto que algunas de las inversiones de capital podrían no ser sostenibles, pero eso puede explicarse por el hecho de que siempre hay fluctuaciones empresariales en el curso de la economía. Escribe:

Pero hagamos una pregunta aparentemente tonta: ¿Por qué los altibajos de la demanda de inversión deberían conducir a altibajos en la economía en su conjunto? No digamos que es obvio: aunque los ciclos de inversión están claramente asociados a las recesiones y recuperaciones de toda la economía en la práctica, se supone que una teoría debe explicar las correlaciones observadas, no sólo suponerlas. Y, de hecho, la clave de la revolución keynesiana en el pensamiento económico -una revolución que hizo que la teoría de la resaca en general y la teoría austriaca en particular fueran tan obsoletas como los epiciclos- fue la comprensión de John Maynard Keynes de que la cuestión crucial no era por qué la demanda de inversión a veces disminuye, sino por qué tales disminuciones provocan la caída de toda la economía.

El problema es el siguiente: por simple aritmética, el gasto total de la economía es necesariamente igual al ingreso total (toda venta es también una compra, y viceversa). Por tanto, si la gente decide gastar menos en bienes de inversión, ¿no significa que debe decidir gastar más en bienes de consumo, lo que implica que una caída de la inversión debería ir siempre acompañada de un auge del consumo? Y si es así, ¿por qué debería haber un aumento del desempleo?

En otras palabras, aunque algunas inversiones de capital vayan mal, no hay razón para que la economía decaiga. Al fin y al cabo, el dinero no ha desaparecido, así que si el gasto se detiene en algunas inversiones de capital fallidas, los consumidores pueden simplemente gastar más dinero en otra parte. La Cruz Keynesiana «demuestra» que los gastos agregados y el PIB son identidades, por lo que realmente no importa si el dinero se gasta en bienes de capital o en bienes de consumo, ya que los resultados son los mismos.

Entonces, ¿cuál es la causa de la recesión económica? Krugman tiene una respuesta fácil:

Una recesión se produce cuando, por la razón que sea, una gran parte del sector privado intenta aumentar sus reservas de efectivo al mismo tiempo.

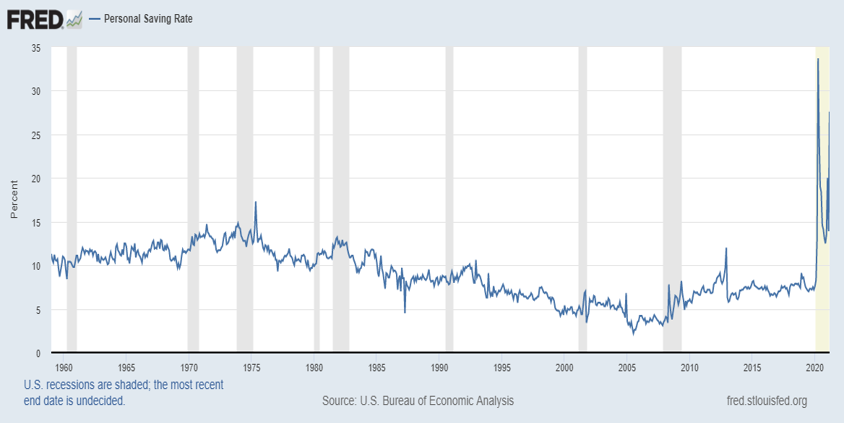

En otras palabras, las malas inversiones a gran escala realmente no importan; en su lugar, es el consumidor asustado el que decide, ante la incertidumbre económica, que ahorrar dinero podría ser algo bueno. De hecho, como señala Robert Murphy, las tasas de ahorro de EEUU se cuadruplicaron desde finales de 2007 hasta mediados de 2009 (de alrededor del 2 por ciento al 8 por ciento), por lo que parecería verificar la causalidad de Krugman. Pero no es así.

Para contrarrestar la tesis de Krugman, vuelvo a los austriacos, pero no a Rothbard. En su lugar, me dirijo a Carl Menger, el «fundador» de la escuela austriaca que comienza el capítulo inicial de su innovador Principios de economía con:

Todas las cosas están sujetas a la ley de causa y efecto. Este gran principio no conoce excepción alguna, y en vano buscaríamos en el ámbito de la experiencia un ejemplo que demuestre lo contrario.

Aunque estas palabras no parecen refutar nada, y mucho menos la causa declarada por Krugman de las recesiones económicas, mire de nuevo. El análisis austriaco es monocausal, es decir, hay una causa y un efecto. La teoría de Krugman (supongo que él cree que su teoría es «ciencia establecida») plantea una cuestión interesante: ¿Por qué los consumidores reducen repentinamente sus gastos y comienzan a ahorrar? Krugman nunca lo dice.

Parece que una razón obvia es que los consumidores están inquietos por la recesión económica, pero si las afirmaciones de Krugman sobre la ruptura del boom son correctas, entonces los consumidores no tendrían ninguna razón lógica para estar nerviosos. Tal vez Krugman podría afirmar que esos ruines austriacos han engañado a todo el mundo haciéndole creer que los auges alimentados por el crédito son insostenibles, de modo que cuando alguien quiebra o algún otro indicador económico apunta a la baja, la gente entra en pánico y los austriacos les incitan a ahorrar más dinero.

Pero, ¿por qué los consumidores no empiezan a gastar de nuevo en cuanto alguien en Washington da el equivalente a la señal de «todo despejado»? Después de todo, el paradigma keynesiano domina en la política, los medios de comunicación y la enseñanza superior. La idea de que los austriacos desempeñen el papel de Emmanuel Goldstein es un poco exagerada, dado que los austriacos no tienen mucha plataforma mediática o política. Cómo pueden los austriacos asustar a toda una población para que sabotee la economía aumentando sus ahorros carece de la autenticidad de la causalidad mengeriana.

Cuando observan el aumento del ahorro, los austriacos se preguntan lo siguiente: ¿A qué se debe este repentino aumento del ahorro? De hecho, si observamos las tasas de ahorro personal en EE.UU. durante los últimos sesenta años, vemos que las tasas de ahorro aumentan en algún momento de la mayoría de las recesiones, pero también aumentan durante las recuperaciones, por lo que no se puede extraer una inferencia causal clara que traslade el crecimiento del ahorro personal a una recesión.

The monocausal view would lead us elsewhere. In Krugman’s world, people irrationally start saving, send the economy spiraling downward, and then it takes government—led by brilliant technocrats like Krugman—to spend and inflate the economy back into prosperity. To the Austrians, the notion of people suddenly stampeding to save their money for no visible reason in nonsensical. Furthermore, contra Krugman, saving money is not an irrational response to a perceived change in the economy. People don’t save in a vacuum; they save in order to be able to spend in the future, either for a major purchase or for times when their incomes are less than they are at present. In short, the evidence shows that people quickly change their saving habits in response to a crisis, as opposed to an increase in savings creating the crisis.

Krugman claims that even large-scale malinvestments really should have no overall effect, writing:

For if the problem is that collectively people want to hold more money than there is in circulation, why not simply increase the supply of money? You may tell me that it’s not that simple, that during the previous boom businessmen made bad investments and banks made bad loans. Well, fine. Junk the bad investments and write off the bad loans. Why should this require that perfectly good productive capacity be left idle?

The hangover theory, then, turns out to be intellectually incoherent; nobody has managed to explain why bad investments in the past require the unemployment of good workers in the present. Yet the theory has powerful emotional appeal. Usually that appeal is strongest for conservatives, who can’t stand the thought that positive action by governments (let alone—horrors!—printing money) can ever be a good idea.

Elsewhere, he states of the Austrian theory:

[T]his story bears little resemblance to what actually happens in a recession, when every industry—not just the investment sector—normally contracts.

His statements show ignorance in two areas: capital theory and the actual events of the business cycle. Rothbard corrects Krugman’s errors, first by pointing out that the crisis is characterized by what Rothbard calls a “cluster of (entrepreneurial) errors,” and then by noting that the downturns do not hit all sectors equally:

It is the well-known fact that capital-goods industries fluctuate more widely than do the consumer-goods industries. The capital-goods industries—especially the industries supplying raw materials, construction, and equipment to other industries—expand much further in the boom, and are hit far more severely in the depression.

This is important, as the crisis does not occur because people stop spending and then all business sectors shrink accordingly. The capital goods and related industries are likely to have the greatest number of malinvestments, so it stands to reason that they would be hit hardest in the crisis.

Krugman does make an interesting point: If the problem is just malinvested capital, why can’t workers make the quick transition back to employment in sectors not hit as hard? In fact, that often was what happened in previous business cycles. Thomas Woods writes of the 1920–21 recession that it was severe—and short. Writes Woods:

The economic situation in 1920 was grim. By that year unemployment had jumped from 4 percent to nearly 12 percent, and GNP declined 17 percent. No wonder, then, that Secretary of Commerce Herbert Hoover—falsely characterized as a supporter of laissez-faire economics—urged President Harding to consider an array of interventions to turn the economy around. Hoover was ignored.

Instead of “fiscal stimulus,” Harding cut the government’s budget nearly in half between 1920 and 1922. The rest of Harding’s approach was equally laissez-faire. Tax rates were slashed for all income groups. The national debt was reduced by one-third.

The Federal Reserve’s activity, moreover, was hardly noticeable. As one economic historian puts it, “Despite the severity of the contraction, the Fed did not move to use its powers to turn the money supply around and fight the contraction.”2 By the late summer of 1921, signs of recovery were already visible. The following year, unemployment was back down to 6.7 percent and it was only 2.4 percent by 1923.

In other words—contra Krugman—there was no intervention, no money printing, no jobs programs, nothing that Krugman claims are vital to bring economic recovery. If one realizes that this downturn came in the aftermath of World War I when the war-spending boom quickly contracted and accompanying the return of millions of soldiers was the Spanish Flu pandemic which killed 500,000 Americans (when the US population was 104 million, less than a third of the population today). Yet, the economy quickly recovered when the economy moved out of inflation-driven war goods production back into production commensurate with postwar needs.

Austrians do not question booms because they don’t like prosperity or because they have character defects. Rather, Austrians understand that booms involve lines of investment into areas of production that cannot be sustained, even when government throws even more money at them. What Krugman calls “perfectly good productive capacity” actually is malinvested capital that is idle for a reason.