«Una base económica que se construyó con dinero barato y deuda».

Los mercados de renta fija y de renta variable han vivido colectivamente uno de sus peores años registrados.

Esto puede resultar chocante para quienes hayan seguido los principales medios financieros durante los dos últimos años, ya que todos los días se nos recordaba la «sólida» recuperación y el «fuerte» mercado laboral.

Pero nuestra economía depende demasiado de la política de los bancos centrales. Peter Boockvar es analista financiero del Bleakly Financial Group. Resume el problema de forma sucinta:

Los mercados y la economía... van bien cuando los bancos centrales flexibilizan y el coste del capital es barato y la liquidez fluye. Pero luego todo se invierte cuando endurecen la política monetaria.

Boockvar añade que estamos operando bajo «una base económica que se construyó con dinero barato y deuda». Los bajos tipos de interés, aunque son increíblemente estimulantes para los mercados de capitales, han destruido las pequeñas y medianas empresas y han perjudicado a la mayoría de los bancos.

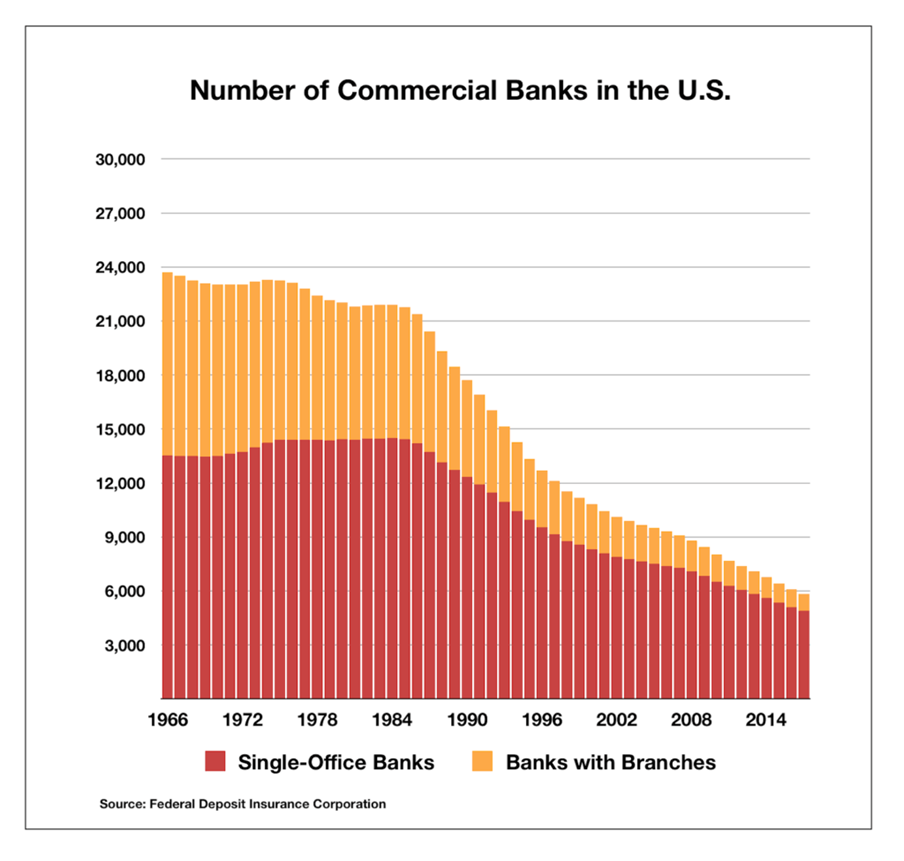

Los bancos más pequeños, sin acceso a liquidez barata, deben ganar a la antigua usanza: prestando depósitos y captando el diferencial. En el entorno de tipos de interés a la baja de los últimos 40 años, estos márgenes se han reducido cada vez más, lo que podría explicar por qué el número de bancos en EEUU se redujo en un 80% entre 1980 y 2020.

Otra consecuencia de décadas de política monetaria acomodaticia es, según Boockvar, el aumento exponencial de la fragilidad económica que resulta de cada ciclo de relajación posterior.

Como los tipos de interés se mantienen bajos, las empresas y los hogares pueden pedir más préstamos. Entonces, cuando la Reserva Federal decide que ha llegado el momento de apretar, la gran acumulación de deuda hace que la economía no pueda soportar ni siquiera unos tipos moderadamente más altos.

Esta dinámica está claramente representada en el gráfico histórico de los tipos de interés de la Fed:

Vemos que desde la década de 1980, cuando Volcker endureció agresivamente hasta la recesión para domar la inflación, cada ciclo de endurecimiento posterior de la Fed fue incapaz de alcanzar su altura anterior antes de desencadenar una recesión (indicada por las líneas verticales grises).

Este ciclo de endurecimiento no será diferente, y de hecho puede ser peor.

Según Boockvar, «estamos ante una reposición de la misma película que ya hemos visto muchas veces... Esta es una secuela con características más aterradoras», debido a la inflación y al rápido ritmo de respuesta del banco central.

EEUU no ha visto una inflación seria desde principios de la década de 1980. ¿Apretaría la Fed una recesión? Escuche más opiniones de Peter Boockvar en su entrevista completa aquí: